투자자 언니 오빠들 안녕~💖

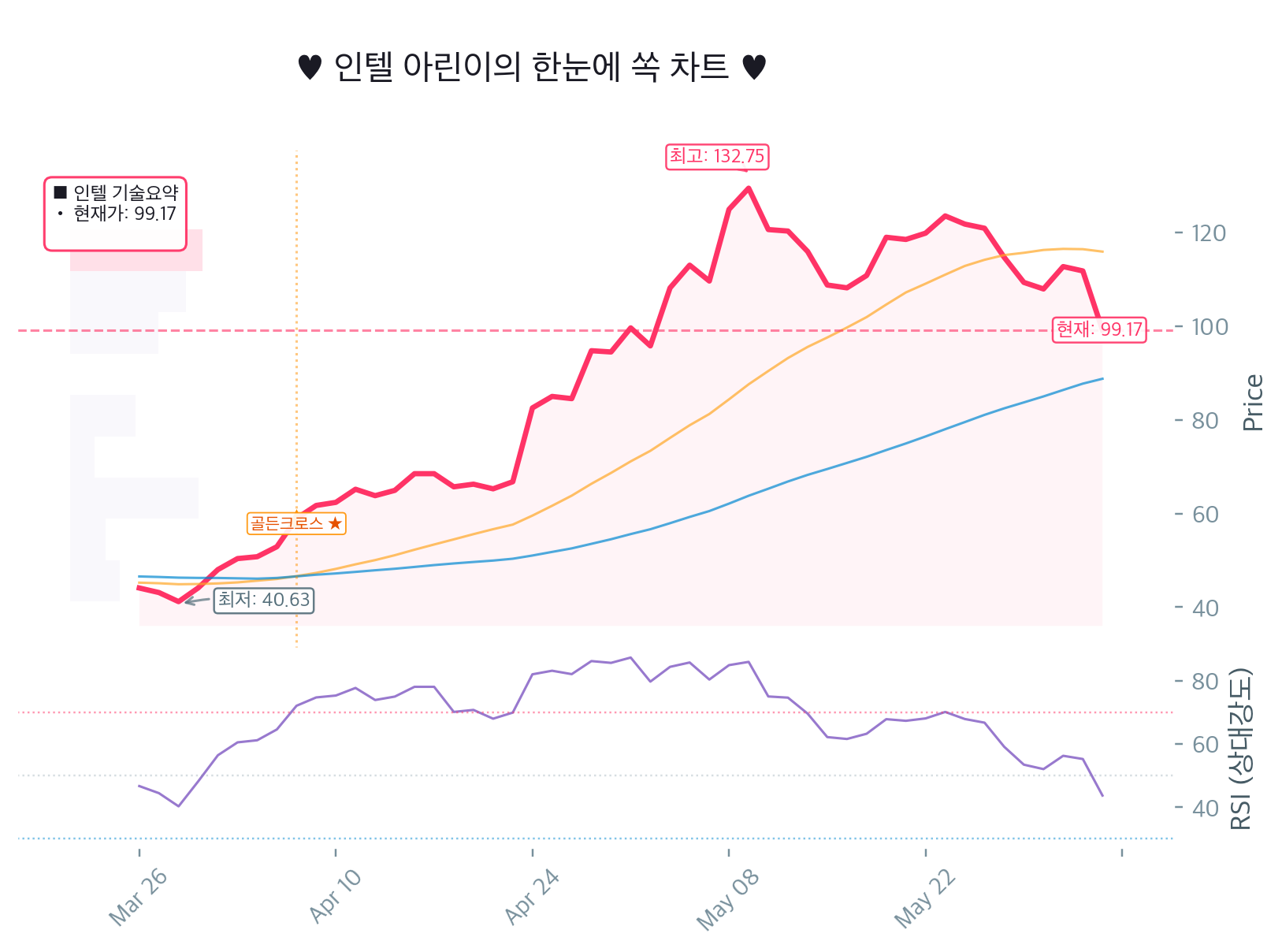

인텔(인텔 코퍼레이션, INTC) 오늘 장난 아니게 흔들렸어요. 전일 대비 -11.28% 급락하면서 99.17달러까지 밀렸고, 시총은 아직도 4,984.28억 달러로 덩치가 어마무시하긴 한데요, 지금 분위기는 “대형주라서 안 무너질 줄 알았는데 왜 이래요?” 하는 개미들 멘붕 구간이에요 ㅋㅋ

| 항목 | 값 |

|---|---|

| 현재가 | 99.17달러 |

| 전일 대비 | -12.61달러 (-11.28%) |

| 시가총액 | 4,984.28억 달러 |

| P/E | 64.18배 |

| 52주 최고 / 최저 | 132.75 / 18.97 |

| 거래량 | 142,928,271주 |

| 배당수익률 | N/A |

| 14일 RSI | 43.7 |

| 20일선 | 115.90 |

| 50일선 | 88.76 |

지금 숫자만 보면 “아직 50일선 위니까 괜찮은 거 아님?” 싶을 수도 있는데요, 20일선 아래로 크게 밀린 상태라 단기 모멘텀은 확실히 꺾였고, RSI도 과매도까지는 아니지만 중립 아래쪽이라 매수자 입장에선 타이밍 고민이 빡세진 구간이에요. 이거 진짜 존버 vs 손절 갈림길 냄새 나죠 ㅠㅠ

🏁 아린이의 투자 의견

제 의견은 관망이에요.

지금 인텔은 “싸 보여서 들어가고 싶은데, 펀더멘탈이 아직 완전 회복된 건 아닌” 전형적인 애매한 구간이에요. 주가가 하루에 -11% 빠졌다고 무조건 반등각이라고 보기엔, 실적 체력과 현금흐름이 아직 너무 허약해요. 반대로 완전 끝장난 종목도 아니고, 반도체 업황과 파운드리 기대감이 살아 있어서 아예 버릴 카드도 아니고요.

그래서 제 전략은 딱 이거예요.

지금은 추격매수 금지, 분할관찰, 50일선 안착 확인 후 접근이에요.

한 방에 풀매수 각? 절대 아니고요 ㅋㅋ, “급락했다고 싸다”는 생각이 제일 위험해요. 인텔은 지금 기대감과 실적 사이에서 줄타기 중이라, 확인 전 매수는 너무 야수적이에요.

🌡️ 아린이의 실시간 글로벌 개미 감정 온도계

- 🇰🇷 국내 개미 감정 온도: 탐욕 지수 18% / 패닉 지수 82% + “80달러 간다, 40달러 간다” 같은 멘트가 난무하는 완전 공포장 이에요.

- 🌍 해외(WSB) 감정 온도: 탐욕 지수 46% / 패닉 지수 54% + 장기 기대감은 있는데 “AMD, 엔비디아한테 계속 맞는 중” 같은 냉소도 꽤 보여요.

- 🌡️ 글로벌 통합 감정 상태: 공포가 시장을 지배 중인데, 일부 야수들만 2030년까지 존버 외치는 상태예요. 지금 분위기 완전 “눈물의 분할매수 vs 손절 버튼” 밈 그 자체예요 ㅋㅋ

- ⚙️ 아린이의 감성 지수 산출 근거 (디테일 톡!):

- A. 네이버 종토방 키워드 빈도 분석: “공포”, “손절”, “반토막”, “80달러” 같은 패닉 키워드가 “추매”, “가즈아”, “양전”보다 훨씬 많아요. 패닉 키워드 비율이 압도적이에요.

- B. 레딧 WSB 밈 밀도 분석: Diamond Hands, YOLO, holding until 2030 같은 장기 버티기 밈은 있지만, “AMD와 NVDA에게 계속 맞는다”는 조롱성 표현도 섞여 있어서 탐욕만 있는 건 아니에요.

- C. 기술적 지표와의 괴리 분석: RSI 43.7은 중립인데 커뮤니티 체감은 이미 과매도급 공포예요. 즉, 차트보다 심리가 먼저 무너진 상태라 변동성 장난 아니에요.

- D. 최종 역발상 가이드: 공포에 조금씩 사고, 탐욕에 실현하는 게 맞지만, 지금은 공포가 “진짜 공포”인지 “추가 하락 전 숨고르기”인지 확인이 먼저예요.

🌀 '커넥팅 더 닷' 초융합 분석

커넥션 1: 금리/달러 ➡️ 재무 곳간 ➡️ 미래 산업 모멘텀

미국채 10년물 금리 4.536%, 달러인덱스 100.07이면 성장주엔 할인율 압박이 꽤 센 편이에요. 게다가 인텔은 FCF(회사에 실제로 남는 현금)가 -83억 달러라서, 지금은 현금이 새는 구간이라 CapEx(설비투자)·R&D(연구개발) 드라이브를 무리하게 세게 걸면 체력 소모가 커질 수 있어요.

다만 부채비율 36.03%는 아주 과한 빚짱구는 아니라서, 당장 대출로 숨이 턱 막히는 그림은 아니에요. 결론은 “금리 높은 장에서 자금조달 부담은 있지만, 공정 개선과 AI·파운드리 모멘텀을 잘 타면 해자(Moat, 쉽게 못 따라오는 경쟁력) 강화는 가능” 쪽이에요.

커넥션 2: 업계 뉴스 ➡️ 경쟁사 상대가치 ➡️ 마진 체력

나스닥 급락, 반도체 섹터 혈투, 인텔·마이크론 동반 급락 뉴스가 뜨면 시장은 일단 “칩주 전체 밸류에이션 리셋”부터 때려요. 이런 날은 P/E(주가수익비율)도 같이 눌리기 쉬운데, 문제는 인텔이 ROE(자기자본이익률) -2.91%, OPM(영업이익률) 6.88%로 마진 방어력이 아직 아주 단단하진 않다는 점이에요.

즉, 경쟁이 세질수록 이익률 얇은 선수부터 휘청하기 쉬워요. 지금 인텔은 “버티는 중이지만 완전 무적은 아닌 상태”라서, 업황 흔들릴 때 체력 좋은 쪽이 승자라는 치킨게임 논리가 더 또렷하게 보이는 구간이에요.

커넥션 3: 대중 심리 ➡️ 월가 컨센서스 ➡️ 역발상 통찰

종토방이든 레딧이든 이런 급락장엔 “망했다, 줍줍각이다”가 동시에 난무해요. 심리가 과열 공포로 기울면 단기 매도세가 커지지만, 월가 컨센서스는 HOLD에 평균 목표주가 89.32달러라서 현재가 99.17달러보다 오히려 아래예요.

이 괴리는 “지금은 기대를 먼저 주가에 많이 반영한 상태”라는 신호로 읽을 수 있어요. 그래서 진짜 야수들은 무지성 물타기보다, 실적에서 FCF 개선과 마진 회복이 확인될 때 천천히 줍줍하는 쪽이 더 예쁜 그림이에요. 가즈아보다 “현금흐름 체크 후 분할매수”가 정답에 가까워요 🐾

📈 차트 기술적 분석 & 매물대 정밀 해설

20일선이 115.90달러인데 현재가가 99.17달러면, 단기 추세는 확실히 아래로 꺾였다고 봐야 해요. 이건 그냥 “잠깐 눌림” 수준이 아니라, 단타 세력들 입장에선 일단 도망갈 명분이 생긴 구간이에요.

반면 50일선은 88.76달러라서 중기 추세는 아직 완전히 박살난 건 아니에요. 즉, 지금 가격대는 20일선 아래로 밀렸지만 50일선 위에 있는 중간 애매존이에요. 이런 구간이 제일 골치 아픈데요, 위로는 물린 사람들 본전 심리가 있고 아래로는 손절 물량이 대기 중이라 변동성이 커지기 쉬워요.

RSI 43.7은 과매도는 아니고 중립 아래쪽이라, “이미 너무 많이 빠져서 반등할 거다”라고 확신하긴 어려워요. 기술적으로는 추세 회복 신호가 나오기 전까진 반등을 추격하는 매매는 위험해요.

여기서 진짜 중요한 건 100일 매물대예요. 최근 100일 POC가 41.19~50.01달러 구간이라는 건, 이 가격대에 엄청난 거래와 심리적 응어리가 쌓여 있다는 뜻이에요. 이 구간은 강력한 지지/저항 역할을 할 가능성이 큰데요, 만약 주가가 이쪽으로 재차 밀리면 “아이고 내 평단” 하는 분들이 엄청나게 많아져서 반등도 강해질 수 있고, 반대로 뚫리면 또 한 번 멘붕이 올 수 있어요.

정리하면, 차트만 보면 단기 약세 / 중기 버팀 / 매물대는 하방 공방 중이에요. 지금은 차트가 “바닥 확인 전엔 들어오지 마”라고 속삭이는 느낌이네요 ㅋㅋ

🏥 아린이의 3분 펀더멘탈 정밀 검진

- ROE(자기자본이익률): -2.91%

- 부채비율: 36.03%

- 잉여현금흐름(FCF): -83억 달러

인텔의 펀더멘탈은 한마디로 “재무안전성은 버티는데, 수익성과 현금창출력이 아직 너무 아픈 상태”예요. 부채비율 36.03%면 숫자만 보면 아주 위험한 수준은 아니에요. 즉, 빚이 너무 과해서 바로 무너질 구조는 아니라는 거죠.

근데 문제는 ROE가 -2.91%라는 점이에요. 자기자본을 굴려서 이익을 못 내고 있다는 뜻이라, 주주 입장에선 “내 돈이 일하고 있긴 한 거 맞아?” 싶을 수 있어요 ㅠㅠ 게다가 FCF가 -83억 달러면 현금이 밖으로 빠져나가는 구조라, 성장 투자 중이라 해도 체감상 꽤 부담스러워요.

영업이익률 6.88%, 총이익률 37.20%는 아주 망한 건 아니라는 신호예요. 제품 자체의 마진 구조가 완전 붕괴한 건 아니거든요. 근데 순이익률이 -5.90%인 걸 보면, 아래쪽 비용과 투자 부담이 이익을 다 잡아먹고 있어요.

즉, 인텔은 “사업의 씨앗은 있는데 아직 열매가 안 달린 상태”예요. 시장이 원하는 건 “미래 기대”가 아니라 “현금흐름으로 증명”인데, 그 증명이 아직 부족해요.

한 줄 요약: 지금 인텔은 재무안전성은 버티지만, 수익성과 현금흐름이 아직 발목 잡는 회복 초기주예요.

🥊 링 위의 매치업: 경쟁사 1:1 라이벌 상대가치 평가

이번엔 경쟁사 데이터가 따로 없어서, 링 위 매치업을 정성 비교로 볼게요.

인텔의 현재 P/E는 64.18배인데, 이 숫자 자체는 “성장주 프리미엄”을 꽤 많이 먹고 있는 수준이에요. 문제는 EPS가 -0.60달러라는 점이라, 사실상 이 P/E는 전통적인 의미의 저평가/고평가를 해석하기가 애매해요. 이럴 땐 보통 엔비디아, AMD, TSMC 같은 경쟁사와 비교해야 하는데, 인텔은 지금 실적 체급이 완전히 정상급 복싱선수들과 같은 링에 올라가 있지만, 체력은 아직 복귀 중인 선수 느낌이에요.

영업이익률 6.88%는 “아예 못 버는 회사”는 아니란 뜻이라 최소한 사업은 돌아가고 있어요. 하지만 경쟁사들이 AI, 첨단 공정, 고마진 데이터센터 중심으로 더 강한 모멘텀을 보여줄 때, 인텔은 파운드리 투자와 구조 전환 비용 때문에 상대적으로 둔해 보일 수밖에 없어요.

한 줄로 말하면, 인텔은 링 위에선 아직 KO 패는 아니지만, 점수판에선 경쟁사들이 앞서가는 구도예요. 그래서 지금은 “상대가치로 싸다”보다 “턴어라운드 성공 시 리레이팅 가능성”에 베팅하는 종목으로 보는 게 맞아요.

🏦 월가 공룡들의 속내: IB 컨센서스 & 거시경제 궁합

월가는 인텔에 대해 HOLD를 주고 있고, 평균 목표주가는 89.32달러예요. 현재가 99.17달러와 비교하면, 평균 목표주가 기준으로는 추가 상승 여력 -9.93%예요.

계산해보면

[ (89.32 - 99.17) / 99.17 \times 100 \approx -9.93\% ] 즉, 월가 평균은 지금 주가가 이미 목표주가를 넘어선 상태로 보고 있다는 뜻이에요. 이거 꽤 중요해요. “애널리스트들이 다 좋게 보네?”가 아니라, 오히려 현재 가격이 컨센서스보다 비싼 편이라는 해석이 가능해요.

목표주가 밴드는 20.40달러부터 150.00달러까지 엄청 넓어요. 이건 인텔에 대해 시장이 완전 갈라져 있다는 뜻이에요. 어떤 사람은 “턴어라운드 성공하면 대박”이고, 어떤 사람은 “기회비용 생각하면 별로”인 거죠.

거시 변수도 부담이에요.

- 미국채 10년물 4.536%: 금리가 높으면 미래 이익의 현재가치가 깎여서 성장주에 불리해요.

- VIX 21.51: 시장 불안이 꽤 있는 편이라 위험자산 선호가 약해요.

- DXY 100.07: 달러가 강하면 글로벌 자금이 미국 내 안전자산 쪽으로 쏠릴 수 있어서, 변동성 큰 기술주엔 부담이 돼요.

즉, 거시 환경은 인텔에 우호적이라기보다 “좋은 뉴스가 나와도 반응이 둔할 수 있는 장”이에요. 지금은 금리 민감도 높은 종목이 버티기 쉽지 않은 구간이죠.

🔮 아린이의 3가지 시나리오 기반 내재 가치 평가

- 보수적 가치: -34.37달러

- 근거: EPS -0.60, 보수적 성장률 5.0%, 보수적 멀티플 54.56배

- 적정 가치: -44.29달러

- 근거: EPS -0.60, 성장률 15.0%, 표준 멀티플 64.18배

- 야수 가치: -57.57달러

- 근거: EPS -0.60, 공격적 성장률 30.0%, 공격적 멀티플 73.81배

솔직히 말씀드리면, 이 내재가치 숫자들은 현재 EPS가 음수라서 전통적인 밸류에이션 해석이 깔끔하게 떨어지진 않아요. 그래서 지금 시나리오 값은 “현재 이익 기준의 절대가치”라기보다는, 회복 기대를 얼마나 멀티플에 반영하느냐를 보는 참고용에 가까워요.

핵심은 이거예요. 인텔은 지금 이익이 아니라 미래 회복 스토리로 거래되는 종목이에요. 그런데 미래 스토리가 현실로 바뀌려면, 적어도 FCF와 EPS 쪽에서 확실한 개선 신호가 보여야 해요. 그 전까지는 멀티플만 높고 실적이 안 받쳐주면, 시장이 언제든 냉정하게 가격을 조정해버려요.

그래서 제 판단은, 현재 가치평가만 놓고 보면 “기대는 크지만 아직 숫자로 증명 못 한 상태”예요. 아직은 스토리주 감성이 강해요.

⏱️ 역사적 통계가 증명하는 백테스팅 승률

백테스팅은 최근 5년간 인텔이 현재와 비슷한 조건을 보였던 349회를 기준으로, 특정 보유 기간 동안의 승률과 평균수익률을 본 거예요. 쉽게 말하면 “이런 장세에서 사서 며칠 들고 있으면 얼마나 자주 이겼냐”를 본 거죠.

| 보유기간 | 승률 | 평균수익률 | MFE | MAE |

|---|---|---|---|---|

| 3일 | 51.9% | 0.66% | 12.65% | -5.89% |

| 5일 | 55.9% | 1.42% | 12.65% | -5.89% |

| 10일 | 56.7% | 3.20% | 12.65% | -5.89% |

| 20일 | 54.4% | 4.05% | 12.65% | -5.89% |

이 결과를 보면, 짧게 보면 승률이 50% 초반이라 애매하지만 5일~10일 구간에서 기대수익률이 꽤 좋아져요. 특히 10일 보유 시 평균수익률 3.20%는 “급락 후 기술적 반등”을 노리는 전략이 완전히 헛발질만은 아니라는 뜻이에요.

다만 MAE 평균이 -5.89%라는 건, 들어가자마자 꽤 아플 수 있다는 뜻이에요. 즉, 맞으면 괜찮은데 틀리면 손절 체감이 빡센 종목이에요. MFE가 평균 +12.65%까지 열려 있다는 건 위로는 확실히 터질 여지도 있다는 얘기지만, 그만큼 변동성도 크다는 뜻이죠.

정리하면, 백테스트는 “단기 트레이딩으로는 어느 정도 먹을 구간이 있지만, 무지성 추격매수는 위험하다”는 쪽이에요.

아린이식 결론: 인텔은 지금 ‘사도 되는 종목’이라기보다 ‘조건 맞으면 짧게 노려볼 수 있는 종목’에 더 가까워요.

오늘 분석은 여기까지! 다음 분석글에서 기다릴게요~(〃▽〃) 💕

'아린이의 주식 종목 분석🤓' 카테고리의 다른 글

| 코인베이스 글로벌(COIN) RSI 39.4에 20일선 아래로 미끄러졌는데, 이거 줍줍 타이밍일까? 아린이 긴급 체크! 🚨 (0) | 2026.06.09 |

|---|---|

| SK네트웍스(001740.KS) 30.00% 상한가급 불기둥, 이거 추격매수 각일까 고점신호일까? RSI 72.5 과열권 긴급점검 🚨 (0) | 2026.06.08 |

| 대원제약(003220.KS) 29.94% 급등 실화? 지금 손절 vs 줍줍, 아린이가 팩트 체크 🚨 (0) | 2026.06.05 |

| 브로드컴(AVGO) 12% 급락 실화? AI 기대 꺾인 지금 손절 vs 줍줍, 아린이가 팩트 체크 🚨 (0) | 2026.06.05 |

| 유진테크(084370.KQ) 상한가급 폭주 실화? 지금 추격매수하면 물릴까, 아린이가 팩트로 때려봄 🚨 (0) | 2026.06.04 |