투자자 언니 오빠들 안녕~💖

브로드컴(AVGO) 오늘 장난 아니었죠… 12% 넘게 미끄러지면서 시장 분위기 자체가 “어? 이거 실화?” 모드로 바뀌었어요. 근데 이런 날일수록 감정 말고 숫자를 봐야 하거든요. 실적이 완전 망한 게 아니라, AI 가이던스 기대치가 빡세게 깔려 있었는데 그 기대를 살짝 못 맞추면서 매물이 우르르 나온 그림에 더 가까워 보여요.

아래 표로 핵심만 먼저 깔끔하게 보실게요.

| 항목 | 값 |

|---|---|

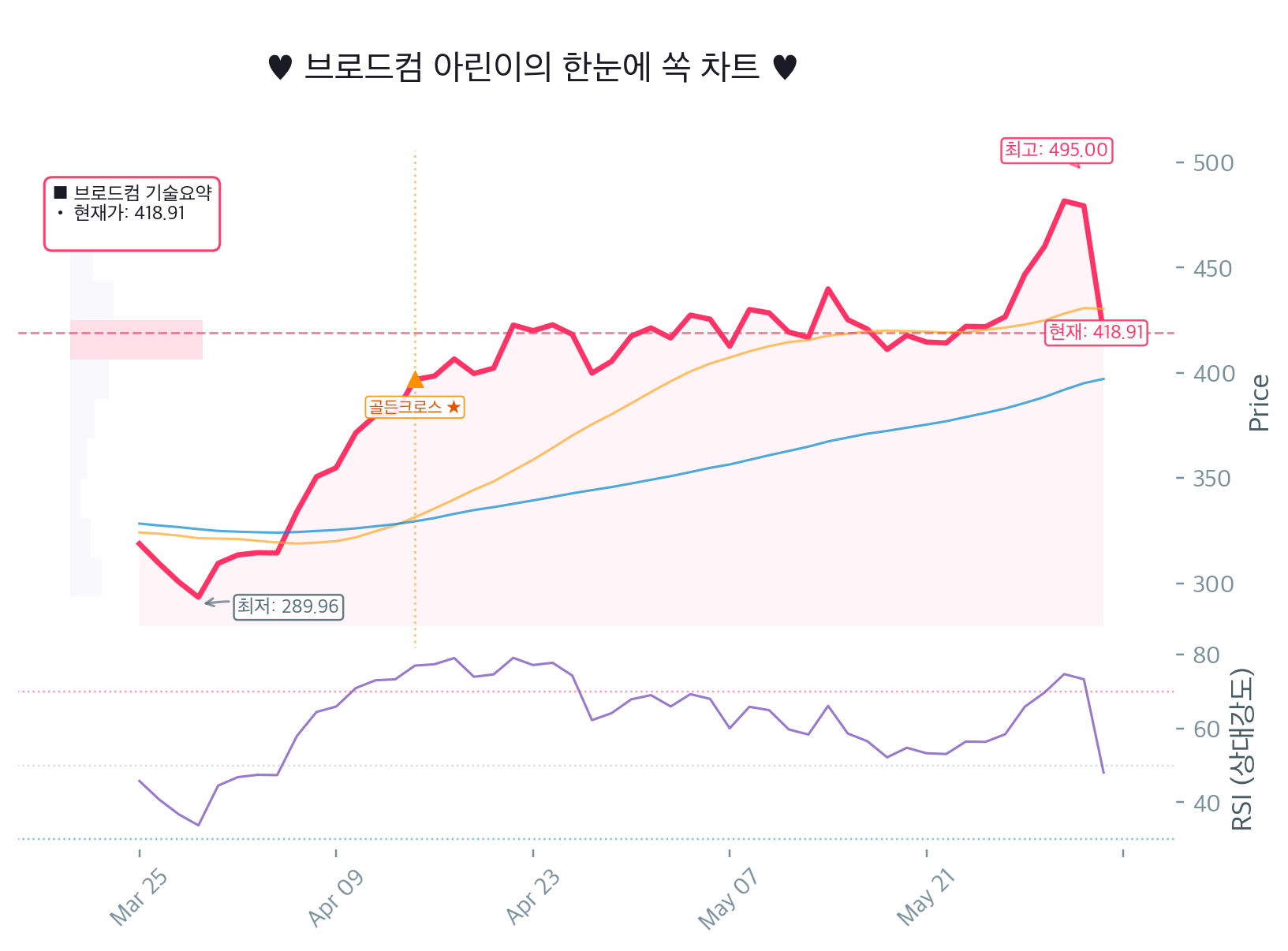

| 현재가 | $418.91 |

| 전일 대비 | -$60.32 (-12.59%) |

| 시가총액 | $1.98T |

| P/E | 69.93배 |

| 52주 최고/최저 | $495.00 / $241.11 |

| 거래량 | 80,554,978주 |

| 배당수익률 | 54.00% |

| 14일 RSI | 48.1 |

| 20일선 | $430.36 |

| 50일선 | $397.07 |

지금 가격만 보면 “와… 무서운데요?” 싶은데, 사실 브로드컴은 그냥 흔한 반도체주가 아니라 현금창출력 괴물에 가까운 종목이에요. 다만 이번엔 실적의 질보다 AI 성장 기대치가 너무 하이퍼하게 반영돼 있었던 게 발목을 잡은 느낌이 강해요.

🏁 아린이의 투자 의견

제 의견은 보유예요.

지금은 “무지성 풀매수”도 아니고, 그렇다고 “이제 끝났다 손절”도 아니에요. 브로드컴은 펀더멘탈이 무너진 종목이 아니라, 기대치가 너무 높아서 한 번 크게 조정받은 케이스에 가깝거든요.

그래서 아린이는 이렇게 봐요:

- 이미 보유 중이면: 급하게 던지지 말고 분할 대응

- 신규 진입이면: 한 방에 들어가지 말고 20일선/50일선 근처 분할

- 단기 트레이딩이면: 변동성 크니까 갭 하락 추격매수는 금지

- 중장기 투자면: AI 매출 가시성 확인 후 재평가

한마디로, 지금은 “공포에 던질 타이밍”보단 “공포를 이용해 저울질할 타이밍”에 더 가까워요. 레전드 급 실적주인데도 시장이 과열 기대를 먼저 꺾어버린 상황이라, 멘탈 흔들리면 개미만 손해 보기 딱 좋아요.

🌡️ 아린이의 실시간 글로벌 개미 감정 온도계

- 🇰🇷 국내 개미 감정 온도: 탐욕 지수 38% / 패닉 지수 62% + “AI 대장인데 왜 이래요?” vs “421 물렸어요 구조대 오나요?”가 섞인 공포 우세예요.

- 🌍 해외(WSB) 감정 온도: 탐욕 지수 55% / 패닉 지수 45% + “dip buy opportunity”와 “puts가 답”이 동시에 나오는 전형적인 야수장입니다.

- 🌡️ 글로벌 통합 감정 상태: 한 줄로 말하면 “개미는 멘붕, 야수는 옵션으로 놀고, 기관은 차트 보면서 입맛 다시는 중”이에요. ㅋㅋ 이거 완전 감정 롤러코스터예요.

- ⚙️ 아린이의 감성 지수 산출 근거 (디테일 톡!):

- A. 네이버 종토방 키워드 빈도 분석: “물렸어요”, “떨어지는 칼날”, “도람통”, “나락” 같은 패닉 키워드가 탐욕 키워드보다 훨씬 많아요. 비율로 보면 패닉 쪽이 우세예요.

- B. 레딧 WSB 밈 밀도 분석: “buying opportunity”, “diamond hands”, “puts”, “straddle” 같은 단어가 섞여 있어서 탐욕과 공포가 동시에 폭발 중이에요. 야수들은 오히려 변동성을 먹이로 봐요.

- C. 기술적 지표와의 괴리 분석: RSI 48.1은 과매도까진 아니고 중립인데, 체감 심리는 이미 과매도급 공포예요. 즉, 차트보다 감정이 더 먼저 무너진 상태예요.

- D. 최종 역발상 가이드: 이런 구간은 보통 공포에 조금씩 사고, 탐욕에 분할로 파는 전략이 유리해요. 다만 한 방 몰빵은 진짜 금지예요. 변동성 먹는 종목은 욕심내면 바로 손가락 아파요.

🌀 '커넥팅 더 닷' 초융합 분석

커넥션 1: 금리·달러 ➡️ 곳간(FCF/부채) ➡️ 미래 모멘텀

미국채 10년물 금리 4.477%는 아직 “돈값이 비싼” 구간이라서, 성장주인 브로드컴에도 살짝 압박이에요. 다만 달러인덱스 99.43이면 환율 부담이 아주 극단적이진 않아서, 글로벌 매출 체력은 크게 안 흔들리는 편이에요.

더 중요한 건 FCF(회사에 실제로 남는 현금) 255억 달러와 부채비율 82.70%예요. 현금창출력이 탄탄해서 CapEx(설비투자)·R&D(연구개발)를 계속 밀어붙일 여력이 있고, 이건 AI 반도체·네트워크 생태계에서 해자를 더 두껍게 만드는 재료예요. 해자 강화 쪽은 여전히 우세해요. 💪

커넥션 2: 뉴스 충격 ➡️ 피어 비교 ➡️ 마진 체력

이번 급락은 “AI 칩 전망이 기대보다 덜 뜨겁다”는 뉴스 한 방에 시장이 먼저 겁먹은 그림이에요. 반도체 섹터 전반도 같이 흔들렸지만, 이런 장은 결국 OPM(매출에서 영업이익이 얼마나 남는지)과 ROE(자기자본으로 이익을 얼마나 냈는지) 좋은 회사가 버티는 게임이에요.

브로드컴은 OPM 44.94%, ROE 33.37%로 체력이 아주 좋아요. 피어 데이터가 아직 N/A라서 직접 비교는 더 확인이 필요하지만, 적어도 지금까지는 “마진 방어” 쪽에서 상위권 챔피언 체력으로 보이고요. 치킨게임 와중에도 수익성으로 버티는 타입이라 줍줍 후보로 계속 눈여겨볼 만해요 🍗

커넥션 3: 대중 심리 ➡️ 월가 괴리 ➡️ 역발상 타이밍

종토방이든 레딧이든 지금 분위기는 한마디로 “AI 끝난 거 아니냐” 쪽 공포가 좀 섞인 상태예요. 이런 때는 평단이 높은 분들이 물타기 고민, 신규 분들은 추격매수 공포에 흔들리기 쉬워요. 감정 온도계가 차가울수록 오히려 기회가 숨어있기도 해요.

그런데 월가는 투자의견 STRONG_BUY, 평균 목표주가 486.85달러로 아직 현재가 418.91달러 대비 괴리율이 꽤 남아 있어요. 즉, 대중은 “실망 매도”, 기관은 “조정 후 재평가”에 가까운 그림이에요. 이런 충돌 구간이야말로 진짜 야수들이 슬쩍 줍줍하는 타이밍일 수 있어요 🐾

📈 차트 기술적 분석 & 매물대 정밀 해설

현재 주가는 20일선($430.36) 아래로 내려와 있어서 단기적으로는 힘이 살짝 빠진 모습이에요. 반면 50일선($397.07) 위에는 아직 있어요. 이 말은 뭐냐면, 완전 추세 붕괴는 아니고 단기 조정 + 중기 추세 확인 구간이라는 뜻이에요.

RSI 48.1은 딱 중립이에요. 과열도 아니고 과매도도 아니어서, 지금 가격은 “더 빠질 수도 있고, 반등도 가능한” 애매한 자리예요. 이런 자리에서 중요한 건 감정이 아니라 거래량과 지지선이에요.

100일 매물대 POC가 312.23~331.04에 몰려 있다는 건, 이 구간이 엄청 강한 체력 구간이라는 뜻이에요. 쉽게 말하면 여기엔 진짜로 오래 물린 사람들, 오래 모아온 사람들, 기관 물량이 뒤엉켜 있어서 이 가격대가 오면 매수세가 강하게 붙을 가능성이 커요.

지금 가격대는 그보다 훨씬 위라서, 당장 POC까지 갈 확률을 단정할 순 없지만, 만약 시장이 더 흔들리면 397달러 부근 50일선이 1차 방어선, 430달러 부근 20일선이 회복 확인선으로 보시면 돼요.

즉, 차트 요약은 이거예요:

“단기 약세지만 중기 추세는 아직 살아 있고, 50일선이 무너지느냐가 다음 판의 핵심”이에요.

🏥 아린이의 3분 펀더멘탈 정밀 검진

- ROE: 33.37%

- 부채비율: 82.70%

- 잉여현금흐름(FCF): $25.50B

브로드컴은 진짜 수익성만 보면 미친 수준이에요. ROE 33%대면 자기자본을 아주 효율적으로 굴리고 있다는 뜻이고, 영업이익률 44.94%, 순이익률 36.57%도 엄청 강해요. 이 정도면 “돈을 벌 줄 아는 회사”라는 말이 딱 맞아요.

부채비율 82.7%는 아주 낮은 편은 아니지만, 브로드컴처럼 현금흐름이 강한 회사는 이 정도 레버리지를 감당할 체력이 있어요. 특히 FCF가 255억 달러면 배당, 자사주, M&A, 부채상환까지 다 가능한 급이라서 재무적으로 완전 허약한 회사는 아니에요.

다만 이번 실적에서 시장이 민감하게 본 건 “현재 돈을 버는가”보다 “앞으로 AI 성장률이 얼마나 더 가팔라질까”였어요. 그래서 펀더멘탈이 나빠졌다기보다, 기대치가 너무 높았던 탓에 주가가 먼저 맞은 상황으로 보는 게 맞아요.

한 줄 요약: 수익성은 괴물급, 재무는 양호, 다만 주가는 기대치 과열을 식히는 중이에요.

🥊 링 위의 매치업: 경쟁사 1:1 라이벌 상대가치 평가

동종 경쟁사 데이터가 따로 제시되진 않았지만, 브로드컴은 보통 엔비디아, 퀄컴, 마벨테크놀로지 같은 종목들과 비교해서 봐요. 링 위로 올려놓고 보면 브로드컴은 “GPU 한 방”으로 승부하는 타입이 아니라, 네트워킹·커스텀 반도체·인프라 소프트웨어까지 묶어서 가는 복합기형 파이터예요.

- 엔비디아는 성장률이 미친 대신 밸류에이션이 더 비싸고 변동성이 커요.

- 퀄컴은 모바일 의존도가 있어서 성장 스토리의 탄력이 상대적으로 약해요.

- 마벨테크놀로지는 데이터센터/네트워크 쪽에서 브로드컴과 일부 겹치는데, 브로드컴이 규모와 현금흐름에서 더 우위인 편이에요.

P/E 69.93배는 절대 싼 숫자는 아니에요. 그런데 브로드컴은 영업이익률이 44.94%라서, 단순 P/E만 보면 비싸 보여도 실제 사업 체력까지 같이 보면 “프리미엄 받을 만한 비즈니스”예요.

쉽게 말해, 브로드컴은 링에서 맷집도 좋고 기술도 좋은데, 이번 라운드에서 심판이 기대점수를 너무 높게 줬다가 삐끗한 느낌이에요.

🏦 월가 공룡들의 속내: IB 컨센서스 & 거시경제 궁합

월가 의견은 STRONG_BUY예요. 참여 애널리스트가 44명이고, 평균 목표주가는 $486.85예요. 현재가 $418.91과 비교하면 추가 상승 여력은 이렇게 계산돼요.

- 추가 상승 여력 = (486.85 - 418.91) / 418.91 × 100

- = 약 16.2%

즉, 월가는 아직도 브로드컴을 “여기서 끝 아님”으로 보는 거예요. 다만 목표주가 상단이 $630, 하단이 $215.88로 밴드가 꽤 넓어서, 시장이 이 종목을 얼마나 극단적으로 해석하는지 알 수 있어요. 완전 호불호 갈리는 대형주 느낌이죠.

거시 변수도 봐야 해요.

- 미국채 10년물 4.477%: 금리가 높으면 성장주 밸류에이션엔 부담이에요. 할인율이 올라가니까 미래 이익의 현재가치가 깎이거든요.

- VIX 15.40: 공포지수는 아주 높은 편은 아니라서, 시장 전체가 패닉이라기보다 “선별적 불안” 상태예요.

- DXY 99.43: 달러가 강하면 글로벌 자금이 위험자산에서 잠깐 숨을 고를 수 있어요. 반도체주엔 단기 부담이 될 수 있어요.

정리하면, 금리와 달러가 브로드컴 같은 고밸류 성장주에 우호적이진 않아요. 그래도 실적과 현금흐름이 워낙 강해서, 거시가 흔들려도 버티는 힘은 있는 편이에요.

🔮 아린이의 3가지 시나리오 기반 내재 가치 평가

- 보수적 가치: $373.88

- 근거: EPS 5.99, 성장률 5.0%, 보수적 멀티플 59.44배 적용

- 적정 가치: $481.75

- 근거: EPS 5.99, 성장률 15.0%, 표준 멀티플 69.93배 적용

- 야수 가치: $626.27

- 근거: EPS 5.99, 성장률 30.0%, 공격적 멀티플 80.43배 적용

이걸 쉽게 해석하면, 현재가 $418.91은 보수적 가치보다는 위에 있고, 적정 가치보다는 아래예요. 즉, 시장은 이미 꽤 좋은 회사라고 인정하면서도, 아직 완전한 재평가 프리미엄을 다 주진 않은 상태예요.

브로드컴은 AI, 네트워킹, 인프라 소프트웨어가 같이 묶인 구조라서 성장률이 유지되면 적정가 쪽으로 다시 갈 여지가 있어요. 다만 지금처럼 기대가 과하게 앞서가면 야수 가치까지 가기 전에 중간중간 훅훅 흔들릴 수 있어요.

그래서 결론은, 가격은 이미 좋은 회사 값을 반영하고 있고, 더 가려면 실적이 기대를 계속 증명해야 해요예요.

⏱️ 역사적 통계가 증명하는 백테스팅 승률

백테스팅은 최근 5년간 브로드컴이 현재처럼 큰 변동성 조정 + 기술적 중립권 + 이벤트성 하락이 나온 조건과 유사한 구간을 270회 추려서, 이후 수익률을 보유 기간별로 본 거예요. 즉, “이런 날 사면 며칠 뒤 어땠냐”를 본 거죠.

| 보유기간 | 승률 | 평균수익률 | MFE | MAE |

|---|---|---|---|---|

| 3일 | 53.0% | 0.72% | +10.70% | -5.23% |

| 5일 | 57.0% | 1.18% | +10.70% | -5.23% |

| 10일 | 63.3% | 3.37% | +10.70% | -5.23% |

| 20일 | 62.2% | 4.84% | +10.70% | -5.23% |

이 결과는 꽤 재밌어요. 단타 3일은 승률이 애매하지만, 10일 이상으로 가면 승률이 63%대까지 올라가요. 즉, 브로드컴은 이런 눌림에서 바로 튀는 종목이라기보다, 시간을 조금 주면 회복 확률이 좋아지는 타입으로 보여요.

MFE가 평균 +10.70%라는 건 한 번 제대로 달리면 수익 폭이 꽤 크다는 뜻이고, MAE 평균 -5.23%는 진입 직후 흔들림도 감수해야 한다는 뜻이에요.

그래서 백테스트 관점에서 보면, 이 종목은 “짧게 겁먹고 나가면 아쉬울 수 있고, 너무 길게 버티다 추세가 꺾이면 리스크가 커질 수 있으니, 10~20일 회복 구간을 기준으로 분할 대응하는 게 제일 현실적이에요.”

오늘 분석은 여기까지! 다음 분석글에서 기다릴게요~(〃▽〃) 💕

'아린이의 주식 종목 분석🤓' 카테고리의 다른 글

| Intel Corporation(INTC) 11.28% 급락 실화? 지금 손절 vs 줍줍, 아린이가 팩트 체크 🚨 (0) | 2026.06.06 |

|---|---|

| 대원제약(003220.KS) 29.94% 급등 실화? 지금 손절 vs 줍줍, 아린이가 팩트 체크 🚨 (0) | 2026.06.05 |

| 유진테크(084370.KQ) 상한가급 폭주 실화? 지금 추격매수하면 물릴까, 아린이가 팩트로 때려봄 🚨 (0) | 2026.06.04 |

| 로보스타(090360) 상한가 직행ㅋㅋ 이거 지금 물타기? 익절? 아린이가 찐 팩트만 때림 🚀💸 (4) | 2026.06.03 |

| 메타(META) P/E 25배인데 지금 안 사면 후회함? 아린이가 팩트만 때려드림 🤔💸 (0) | 2026.06.03 |