투자자 언니 오빠들 안녕~💖

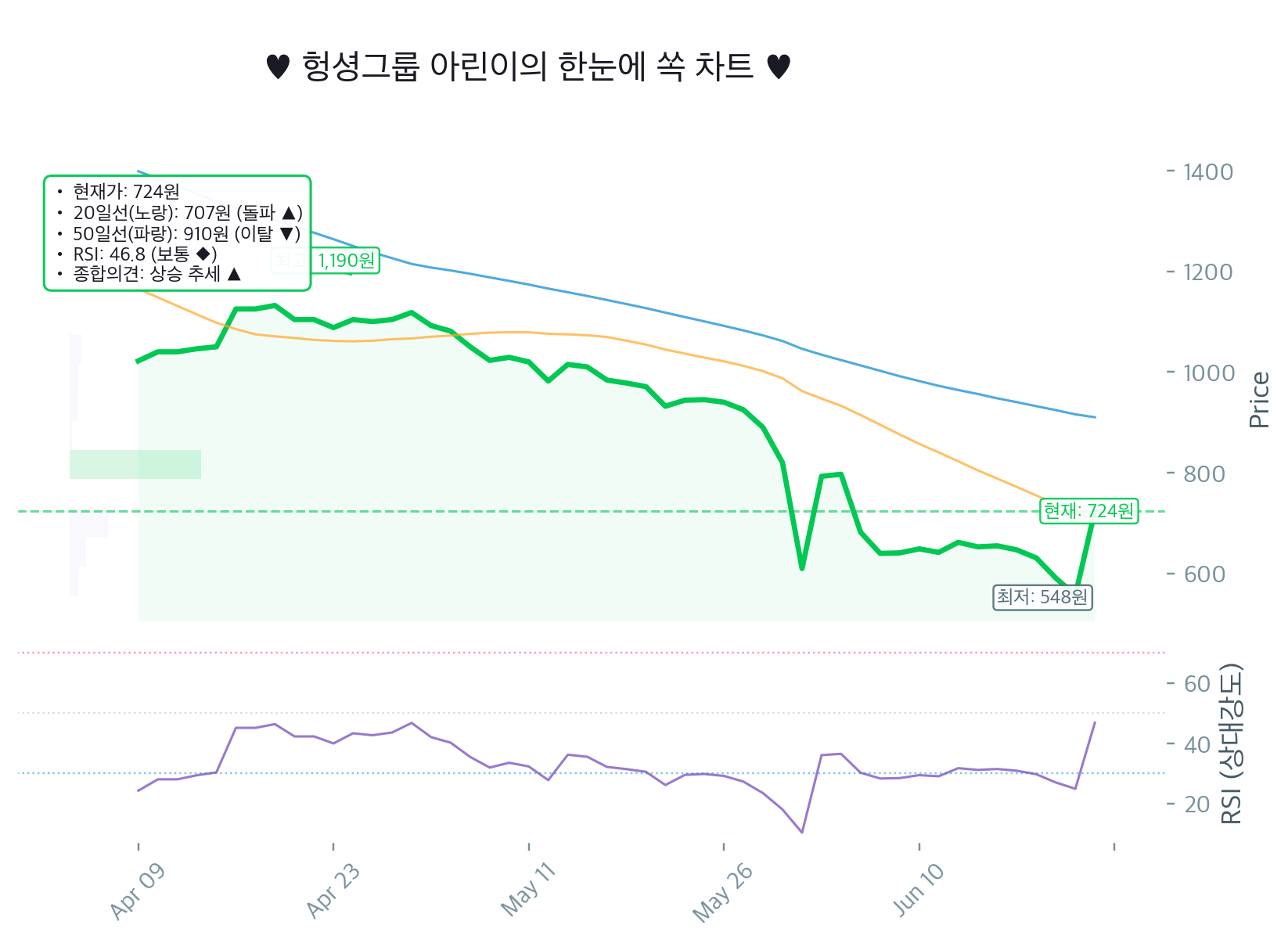

오늘 헝셩그룹은 전일 대비 167원, 무려 29.98% 급등하면서 724원에 상한가 마감했어요. 근데 여기서 재밌는 포인트는, 가격은 폭주 중인데 14일 RSI는 46.8로 아직 완전 과열은 아니라는 점이에요. 이거 은근히 “더 갈 수도 있나?” 싶은 그림이라 개미들 심장 쫄깃해지는 구간이죠 ㅋㅋ

| 항목 | 값 |

|---|---|

| 현재가 | 724.0원 |

| 전일 대비 | +167.00원 |

| 등락률 | +29.98% |

| 시가총액 | $1766.90억 |

| 52주 최고 | 2990.0원 |

| 52주 최저 | 548.0원 |

| 거래량 | 2,223,324주 |

| 14일 RSI | 46.8 |

| 20일선 | 707.45원 |

| 50일선 | 910.14원 |

지금 주가는 20일선 위에 올라타서 단기 모멘텀은 살아있고, 50일선은 아직 위에 있어서 중기 추세는 완전 복구 전이라고 보는 게 맞아요. 즉, “단타 불꽃”은 붙었는데 “추세 완전 전환”이라고 단정하긴 아직 이르다… 이런 느낌이에요. 뇌피셜 아님 팩트임!

🏁 아린이의 투자 의견

투자의견: 관망

솔직히 말하면 지금은 추격매수보다 확인매매가 더 예뻐 보여요. 상한가 자체는 강력한 시그널이지만, 펀더멘탈이 아직 마이너스고 50일선도 아래에 있어서 “급등 후 흔들기”가 나와도 전혀 이상하지 않거든요.

제 대응 전략은 딱 하나예요.

신규 진입은 눌림목 확인 후, 기존 보유자는 분할매도/분할홀딩으로 리스크 관리예요.

여기서 무지성 풀매수는 진짜 계좌가 롤러코스터 타는 지름길이라서요 ㅋㅋ

🌡️ 아린이의 실시간 글로벌 개미 감정 온도계

- 🇰🇷 국내 개미 감정 온도: 탐욕 지수 78% / 패닉 지수 22% + “상한가, 3자배정, 병합” 키워드가 섞이면서 기대와 불신이 동시에 폭발 중이에요.

- 🌍 해외(WSB) 감정 온도: 탐욕 지수 55% / 패닉 지수 45% + 야수들은 원래 늘 반쯤은 공포, 반쯤은 YOLO라서 이번에도 “뭐가 됐든 던져보자” 무드예요.

- 🌡️ 글로벌 통합 감정 상태: 한마디로 “국내는 상한가에 흥분, 해외는 변동성에 중독” 상태예요. 이거 완전 감정 롤코에요 ㅋㅋ

- ⚙️ 아린이의 감성 지수 산출 근거 (디테일 톡!):

- A. 네이버 종토방 키워드 빈도 분석: 패닉 키워드인 “상폐”, “잡주”, “주가조작”, “현금화”가 꽤 강하고, 탐욕 키워드인 “3상”, “날아가”, “연상”도 같이 보여서 비율이 거의 반반 싸움이에요.

- B. 레딧 WSB 밈 밀도 분석: Diamond Hands, YOLO, Wendy’s 같은 극단 밈이 기본값이라, 기대감보다는 변동성 자체를 즐기는 분위기예요.

- C. 기술적 지표와의 괴리 분석: RSI 46.8은 중립인데 가격은 상한가라서, 심리만 먼저 달리고 지표는 아직 뒤늦게 따라오는 상황이에요. 이 괴리감이 개미를 제일 미치게 하죠 ㅋㅋ

- D. 최종 역발상 가이드: 공포가 과열될수록 반등은 강할 수 있지만, 탐욕이 극대화되면 되돌림도 빨라요. 그래서 지금은 “쫓아가기보다 확인하고 들어가기”가 훨씬 유리해요.

🌀 '커넥팅 더 닷' 초융합 분석

커넥션 1: 금리·달러 ➡️ 재무 곳간 ➡️ 미래 모멘텀

미국채 10년물 4.509%는 아직도 자금조달 비용이 꽤 빡센 구간이라, 빚으로 버티는 회사엔 압박이 커요. 다만 헝셩그룹은 부채비율 10.84%로 빚 부담이 낮은 편이라 금리 스트레스는 상대적으로 덜한 편이에요.

문제는 ROE -0.50%, OPM -0.38%처럼 돈을 벌어 남기는 힘이 아직 약하다는 점이에요. FCF(회사에 실제로 남는 현금)가 0.02조 원으로 버틸 숨은 있지만, 지금은 CapEx(설비투자)·R&D(연구개발)로 해자를 키우기보다 “현금 새는 구멍 막기”가 먼저인 구간으로 보여요.

커넥션 2: 업계 헤드라인 ➡️ 피어 비교 ➡️ 마진 체력

실시간 뉴스와 경쟁사 피어가 N/A라서 업계 전체의 온도를 단정하긴 어려워요. 그래서 지금은 “누가 더 잘 버티는가”보다, 헝셩그룹이 숫자상으로 얼마나 자체 체력이 있는지부터 봐야 해요.

현재 OPM -0.38%, ROE -0.50%면 치킨게임에서 마진 방어력이 강하다고 말하긴 어려워요. 경쟁사 비교 데이터가 없으니 P/E(주가수익비율)도 판단 보류고, 투자자는 다음 실적에서 흑자 전환 신호가 나오는지 꼭 체크해야 해요.

커넥션 3: 대중 심리 ➡️ 컨센서스 괴리 ➡️ 역발상 통찰

종토방은 29.98% 급등 같은 화면에 쉽게 흥분하거나, 반대로 “이거 끝난 거 아냐?” 하고 공포에 흔들리기 쉬워요. 이런 장에서는 평단 맞추기 물타기보다, 거래량이 실적과 연결되는지 냉정하게 보는 쪽이 훨씬 유리해요.

월가 컨센서스는 NONE, 목표주가도 N/A라서 기관의 공식 가이드가 아직 없어요. 즉, 시장이 먼저 달리고 기관은 아직 확인 중인 상태예요. 이런 공백 구간은 광기보다 실적·현금흐름이 따라오는지 확인하면서, 눌림목을 줍줍할지 말지 판단하는 게 진짜 야수의 시선이에요 🐾

📈 차트 기술적 분석 & 매물대 정밀 해설

20일선이 707.45원인데 현재가가 724원이니까, 단기적으로는 20일선을 회복한 상태예요. 이건 분명히 좋죠. 근데 50일선이 910.14원이라 아직 중기 추세 복귀까지는 꽤 거리가 있어요. 즉, “단기 반등 성공, 중기 추세는 아직 시험대” 느낌이에요.

RSI 46.8이면 과열은 아니고 오히려 애매하게 중립이라서, 지금 급등이 나왔다고 바로 과열 추격이라고 보긴 어려워요. 다만 상한가 이후에는 RSI보다도 수급과 거래량 지속성이 더 중요해져요. 오늘 거래량 222만 주면 확실히 관심은 붙었는데, 이 관심이 내일도 이어질지가 핵심이죠.

100일 매물대 POC가 681.30~805.60원 구간이라서, 지금 주가는 완전 매물대 한복판에 들어와 있어요. 이 구간은 위아래로 진짜 치열해요.

- 681원대 부근: 아래쪽 지지 테스트 구간

- 724원 현재가: 매물대 중앙부, 힘 겨루기 구간

- 805원 부근: 첫 번째 강한 저항/돌파 확인 구간

즉, 지금은 “한 번 더 올리면 추세 전환 기대”, “밀리면 상한가 피로감”이 동시에 열려 있는 자리예요. 레전드로 애매하면서도 재밌는 구간이죠 ㅋㅋ

🏥 아린이의 3분 펀더멘탈 정밀 검진

- ROE(자기자본이익률): -0.50%

- 부채비율: 10.84%

- 잉여현금흐름(FCF): 0.02조 원

겉으로 보면 부채비율 10.84%는 되게 낮아서 재무안전성만 보면 아주 빡센 레버리지 회사는 아니에요. 근데 ROE가 마이너스고 영업이익률도 -0.38%, 순이익률도 -1.73%라서, 돈을 벌어주는 체력은 아직 약한 상태예요.

FCF가 0.02조 원으로 플러스인 건 그나마 숨통이 트이는 포인트인데, 이게 지속 가능한지 봐야 해요. 한 번 반짝한 현금흐름인지, 진짜 체질 개선인지가 핵심이거든요.

총평하면, 재무구조는 가볍지만 수익성은 아직 아픈 상태예요.

그래서 지금 이 종목은 “재무 안정성만 보고 사기엔 아쉽고, 모멘텀만 보고 뛰어들기엔 위험한” 전형적인 하이리스크 구간으로 보여요.

한 줄 요약: 부채는 가볍지만 수익성이 아직 약해서, 체질 개선 확인 전엔 공격매수는 무리예요.

🥊 링 위의 매치업: 경쟁사 1:1 라이벌 상대가치 평가

동종 업계 비교 데이터가 따로 없어서, 솔직히 말하면 정면 승부표는 빈칸이 많아요. 그래도 지금 숫자만 놓고 보면 헝셩그룹은 P/E 35배 수준의 기대를 받고 있는데, 정작 영업이익률은 -0.38%라서 밸류에이션과 실적 체급이 살짝 따로 노는 느낌이에요.

이건 링으로 치면,

- 평가 멀티플은 헤비급 챔피언급 - 실적 체력은 아직 웜업 중

이런 조합이에요 ㅋㅋ

보통 경쟁사 대비해서 P/E가 높으려면 이익 성장이나 마진 개선이 같이 따라와야 하는데, 지금은 그 연결고리가 아직 약해 보여요. 그래서 시장이 “미래 기대감”을 먼저 주가에 얹어준 상태라고 보는 게 맞아요.

즉, 실적이 따라오면 멀티플이 정당화되고, 못 따라오면 멀티플이 부담으로 바뀌는 구조예요. 아주 전형적인 기대주 텐션이죠.

🏦 월가 공룡들의 속내: IB 컨센서스 & 거시경제 궁합

여기는 좀 냉정하게 볼게요. 현재 월가 컨센서스가 없음(NONE) 이라서 평균 목표주가도 없고, 추가 상승 여력 %를 계산할 기준도 없어요. 이건 사실상 기관 커버리지가 매우 제한적이라는 뜻이라서, 시장이 이 종목을 “정교하게 가격발견 중”이라기보다 “뉴스와 수급으로 움직이는 구간”으로 보고 있다는 신호예요.

거시 변수는 이렇게 봐야 해요.

- 미국채 10년물 4.509%: 금리가 높은 편이라 성장주/기대주엔 부담이에요. 할인율이 높아지면 미래 이익의 현재가치가 깎이거든요. - VIX 20.10: 공포가 아주 극단은 아니지만, 시장이 완전 편안한 상태도 아니에요. 변동성 장세에 가까워요. - DXY 101.13: 달러가 강한 편이라 글로벌 위험자산 선호가 아주 강하다고 보긴 어려워요.

즉, 거시환경은 “리스크 자산에 무조건 우호적”이라고 보기 어렵고, 이런 환경에서는 실적이 약한 종목일수록 더 흔들리기 쉬워요. 그래서 지금 헝셩그룹은 거시 풍향계까지 감안하면 더더욱 수급 탄력은 보되, 장기 보유는 신중 쪽이 맞아요.

🔮 아린이의 3가지 시나리오 기반 내재 가치 평가

- 보수적 가치: 646.17원

- 근거: 성장률 5.0%, 보수적 멀티플 29.75배, EPS 20.6857

- 적정 가치: 832.60원

- 근거: 성장률 15.0%, 표준 멀티플 35.00배, EPS 20.6857

- 야수 가치: 1082.38원

- 근거: 성장률 30.0%, 공격적 멀티플 40.25배, EPS 20.6857

지금 현재가 724원은 보수적 가치보다는 위, 적정 가치보다는 아래에 있어요. 이 말은 뭐냐면, 시장이 아주 비관적으로만 보진 않지만 그렇다고 완전한 낙관도 아니에요.

즉, “기대는 반영됐는데 광기는 아직 덜 왔다” 정도예요 ㅋㅋ

다만 이 종목은 실적이 받쳐주지 않으면 적정가치 쪽으로 가는 힘이 약해질 수 있어서, 시나리오상으로는 중간값인 832원 부근이 심리적 기준선처럼 보이네요.

⏱️ 역사적 통계가 증명하는 백테스팅 승률

백테스트는 최근 5개년 동안 현재와 비슷한 조건이 나타난 141회를 기준으로 봤어요. 보유 기간별로 들어가서, 각 구간에서 얼마나 자주 이겼는지와 평균적으로 얼마나 벌었는지를 확인한 거예요. 쉽게 말해 “이 패턴이 반복되면 버티는 게 맞냐, 빠지는 게 맞냐”를 보는 시험이에요.

| 보유기간 | 승률 | 평균수익률 | MFE | MAE |

|---|---|---|---|---|

| 3일 | 31.2% | -0.12% | +8.72% | -8.60% |

| 5일 | 33.3% | -0.04% | +8.72% | -8.60% |

| 10일 | 31.9% | +0.99% | +8.72% | -8.60% |

| 20일 | 27.7% | -3.11% | +8.72% | -8.60% |

이 결과를 보면 단기 3~5일은 승률이 낮고 기대수익률도 거의 제로에 가까워요. 10일 정도는 평균수익률이 플러스로 돌아서 조금 숨통이 트이지만, 20일 보유는 다시 마이너스로 꺾여요.

즉, 이 패턴은 “짧게는 흔들리고, 중간은 조금 괜찮고, 길게는 다시 피곤해지는” 타입이에요.

그래서 지금 같은 상한가 구간에서는 장기 존버보다도, 수급 확인 후 짧게 대응하는 전략이 더 데이터 친화적이에요. 무작정 오래 들고 가는 건 좀 위험해 보여요.

오늘 분석은 여기까지! 다음 분석글에서 기다릴게요~(〃▽〃) 💕